從2024年1月,除上述車企外,歐拉汽車、領克汽車在內(nèi)的多家新能源車企,均通過多種方式開啟新一輪降價促銷潮,一場沒有硝煙的價格戰(zhàn)在春節(jié)前再度打響。

有業(yè)內(nèi)人士表示,過去的“價格戰(zhàn)”主要因子是景氣波動導致庫存波動,而這兩年疊加了自主vs合資競爭、電動vs燃油競爭的新增因素,三者疊加就帶來了力度超前的價格戰(zhàn)。“由于合資車企價格、電動車企價格仍未到底,預計2024年新能源車將延續(xù)2023年的價格壓力。”

雖然車企之間價格戰(zhàn)爭的底層邏輯是為了搶奪市場,一方面以價換量在通過規(guī)模效應降低成本提高利潤,進而再以量換價。在這個閉環(huán)內(nèi),動力電池作為主要零部件,在一定程度上來說,其成本的大幅降低為去年到今年的這場曠日持久的價格戰(zhàn)提供了基礎。

隨著動力電池的不斷下調(diào),電動汽車的價格傾軋也將成為常態(tài)。看到車企降價的新聞,外界早已出現(xiàn)審美疲勞。

平安證券研報指出,頭部新能源車企在2024年增速承壓,因此以頭部新能源車企主導的價格戰(zhàn)仍將延續(xù),尤其是在10萬元-20萬元的主流價格帶。此外,電池成本下行也為車企降價提供了空間。

在目前純電消費市場中,動力電池價格波動主要還是對20萬級別的主流細分市場影響較大。在未來隨著電池成本的進一步下探,A00級微型車細分市場將再度迎來高光。在此之前,A00級細分市場隨著電動化革命的到來曾經(jīng)也經(jīng)歷了快速增長期。

數(shù)據(jù)顯示,2013至2021年,A00級純電轎車的銷量從2.83萬輛暴漲至89.02萬輛。但在轎車價格下降和國家補貼退坡,以及前兩年供應鏈緊張電池成本持續(xù)高居不下的多重背景下,A00級市場也急速萎縮。

長城歐拉黑貓還出現(xiàn)了賣一輛虧1.7萬的尷尬局面,被迫無奈停產(chǎn)。

2023年4月零跑創(chuàng)始人朱江明曾對媒體表示:“在‘摩爾定律’下,以電子部件為核心的智能電動車將以兩年為一個更新周期,伴隨著兩年迭代一次的速度,十年后智能電動車可能迎來5萬元時代。”

在車企價格戰(zhàn)成為常態(tài)之后,作為供應商的電池廠生態(tài)也將迎來重構。

馬太效應日趨明顯

“2023中國汽車重慶論壇”上,長安汽車董事長朱榮華就曾公開表示,新能源汽車行業(yè)早已經(jīng)告別了過去 “少電、缺電、貴電” 的局面,國內(nèi)電池行業(yè)出現(xiàn)了產(chǎn)能過剩的情況,而且產(chǎn)能過剩的現(xiàn)象還非常嚴重。下一步,電池企業(yè)或將迎來自己的 “淘汰賽” 。

摩根士丹利分析認為,中國市場的 “價格戰(zhàn)” 或將加速二線電池廠商進入產(chǎn)能整合與優(yōu)勝劣汰的階段。

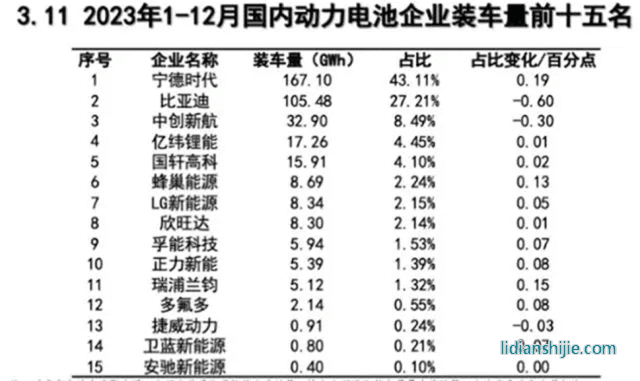

在2023年的動力電池市場上,寧德時代和比亞迪作為行業(yè)的雙龍頭,展現(xiàn)出了截然不同的市場表現(xiàn)。寧德時代的國內(nèi)動力電池市場的份額一直在持續(xù)下滑,全年的動力電池裝機量達到167.1GWh,市場份額同比下滑了5.09個百分點至43.11%,期間更是多次跌破40%大關;而比亞迪的動力電池裝機量高達105.48GWh,市場份額增加了3.76個百分點到27.21%。

一方面比亞迪銷量一騎絕塵,通過一己之力拉高了裝機量,另一方面2023年插混市場爆發(fā),以磷酸鐵鋰為主的弗迪電池嘗到了市場紅利。

但在更多層次的較量中,電池價格更是頭部形成“頂端優(yōu)勢”的利器。

2023年全年,中國新能源汽車市場只有52家動力電池企業(yè)實現(xiàn)裝車配套,較去年相比淘汰5家,尾部動力電池廠商的市場占比更是大幅度降低至3.2%。

也正是在這樣的背景下,電池廠商遭遇了近幾年來的至暗時刻,連寧德時代的股價也在2年內(nèi)年大幅縮水60%,在攀上382.68元/股(前復權)的高位之后,便開始一路下跌,市值蒸發(fā)超過了10000億元。

此外,包括蜂巢能源在內(nèi)的幾家電池廠在去年都主動叫停了IPO計劃。可以預見,在2024年,一場蔓延動力電池生產(chǎn)商的兼并重組即將拉開大幕,這背后或許不乏汽車企業(yè)的身影。

弱勢車企合作,強勢車企自研

對于一些資金不夠雄厚的車企來說,在動力電池價格下滑后,此前因為電池成本高居不下而刮起的那股車企自研風也將逐漸吹息。

2023年12月20日,賽力斯與寧德時代簽署戰(zhàn)略合作協(xié)議;2024年1月3日,東風汽車旗下猛士科技與寧德時代簽署三年期的戰(zhàn)略合作協(xié)議;2024年1月6日,江汽集團與寧德時代簽署戰(zhàn)略合作協(xié)議,寧德時代董事長曾毓群均親自出席并見證與各方的簽約儀式。

在短短十多天時間里,寧德時代先后與賽力斯、猛士和江淮等國內(nèi)汽車品牌廠商簽署合作協(xié)議。

自2023年10月以來,寧德時代還先后官宣了與哪吒、奇瑞星途、北汽新能源、極越、嵐圖等國內(nèi)新能源汽車品牌廠商簽署合作協(xié)議。短短幾個月內(nèi)寧德時代已經(jīng)與十多家車企品牌完成簽約。

橫向對比來看,這一批合作車企都有著“體量小”和“不確定性大”的特點。一方面,這也是寧德時代在市占率下滑后的焦慮表現(xiàn),也是部分車企乘著電池價格低簽好協(xié)議穩(wěn)住電池供應。

2023年7月,蔚來汽車就宣布推遲自制電池的量產(chǎn)節(jié)點,放緩其電池工廠部分設備的采購節(jié)奏。

而對于一些實力強勁的車企來說,即便是電池成本下降,自研也勢在必得。比亞迪的刀片電池如此,極氪的金磚電池如此,廣汽埃安的極湃電池也是如此。

在此之前,咨詢公司麥肯錫有觀點認為,車企需要在一個地區(qū)生產(chǎn)至少50萬輛新能源汽車,或電池生產(chǎn)規(guī)模達到15GWh以上,自產(chǎn)電芯才可能具備成本優(yōu)勢。自產(chǎn)電池必定是車企自用,如果汽車銷量上不去,電池生產(chǎn)規(guī)模就會受到制約,沒有規(guī)模則降低電池成本也將無從談起。

即使在電池成本下降的大背景下,強勢車企的自研之路不僅為了避免日后受制于人,同時也是保證其自身電池供應穩(wěn)定,將主動權掌握在自己手中。

可以預見,在2024年包括蔚來理想在內(nèi)的一批造車新勢力,會為了成本將此前那些入股電池廠、自研電池的計劃擱置,而擁有電池生產(chǎn)能力的車企也會在產(chǎn)品推出的同時進一步將電池性能以及價格卷上新的高度。