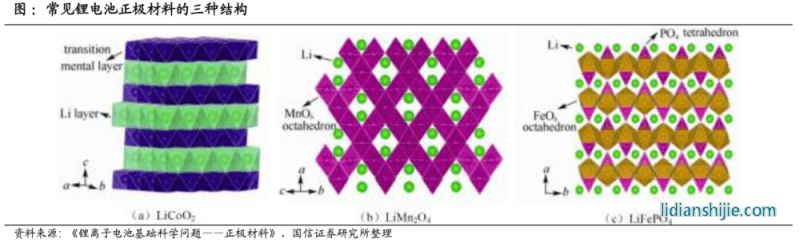

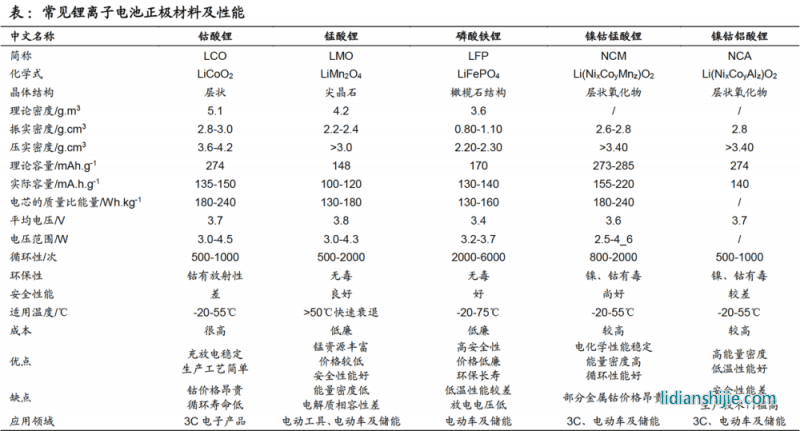

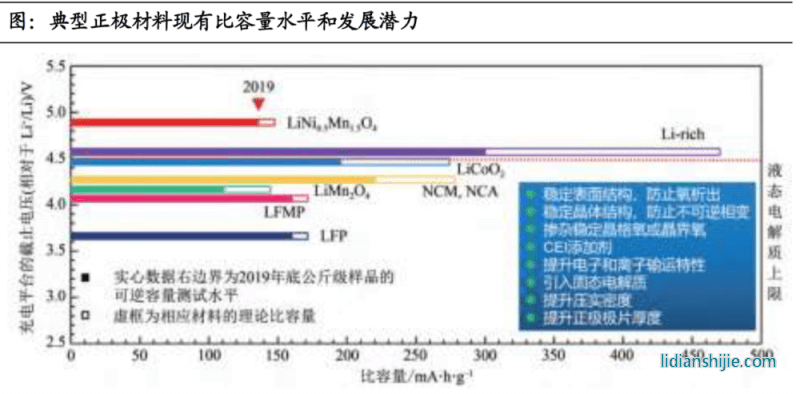

電池能量密度與比容量、正極質量、電壓成正比,與總質量成反比。鈷酸鋰能量密度高,但是鈷成本高循環壽命低,主要用于 3C 產品;錳酸鋰成本低廉但是能量密度低,磷酸鐵鋰循環型和安全性好,但是能量密度也較低,所以應用于儲能、商用車和部分低速電動車;三元材料可以充分發揮三種金屬的優勢,具有高能量密度和高循環壽命等優點廣泛用于電動車、3C 等領域。

<strike id="g80mq"></strike>