新能源汽車受益于環境保護要求日益提高的大環境,近兩年來市場需求取得爆發性增長。世界主要工業國均出臺了鼓勵以電動汽車為主的新能源汽車發展政策,各主要鋰電池商也加大了產能擴張力度。工信部統計數據顯示,2015 為 年全球新能源汽車產量為 69.19萬輛,同比增長 97.9% 。中國市場產量達 37.89 萬輛,在全球市場所占比重由 24.01% 上升到 54.76%,超越美國和歐盟成為全球最大的新能源汽車產銷國。

2017 年一季度,特斯拉交付 2.5 萬輛新車,創歷史新高,同期公司市值也超越老牌車企福特。特斯拉 Model 3 于 2017 年量產,該車型鋰電池需求將超過 35Gwh,隨著國內外車企相繼跟隨推進電動化,新能源汽車行業將迎來持續爆發。中國作為新能源汽車的主要市場,相關政策指引指出 2020 年新能源汽車銷售量將達到 200 萬輛,2016 年實際銷售量50.7 萬輛, 2017~2020 年年化增速將超過 40%。

政策利好動力鋰電池龍頭,行業將加速優勝劣汰

根據下游應用領域不同,鋰電池主要分為消費型鋰電池、儲能型鋰電池、動力型鋰電池等。隨著國家新能源汽車技術的不斷突破以及相關政策的不斷加碼,動力鋰電池需求將迎來爆發。2016 年年底以來, 動力鋰電池 利好政策頻出。2016 年 11 月底,工信部公開征求對《汽車動力電池行業規范條件》(2017 年)的意見,要求 動力鋰電類 單體 產能不于 低于 8GWh 。2017 年 3 月 1 日,工信部、發改委、科技部和財政部共同印發《促進汽車動力電池產業發展行動方案》的通知。方案提出到 到 2020 年動力鋰電池總產能超過100GWh模 ,形成年產銷規模 40GWh 以上的龍頭企業。2016 年動力鋰電池出貨量為30.5Gwh,據新能源汽車增長趨勢推斷,2017-2019 年動力鋰電池復合增速將超 40%。

根據高工鋰電的數據,2015 年中國動力鋰電池市場的行業集中度較高,排名前十的廠商占比近 70%,排名前五的廠商占比均超過 5%。來自 EVtank 的數據顯示,2016 年主要動力鋰電池廠商均計劃在原有基礎上進行大規模產能擴張,行業集中度明顯提升,龍頭企業份額提升較快,前四家(比亞迪、CATL、沃特瑪、國軒)產能已達 35.5Gwh,占比提升至近 60%,預計未來行業份額將進一步向龍頭企業集中。

受益于鋰電產能擴張及進口替代,鋰電設備將迎來黃金發展期

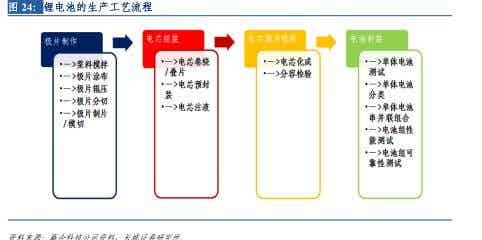

鋰電池生產工藝流程

鋰電池的生產工藝分為極片制作、電芯組裝、電芯激活檢測和電池封裝四個工序段。 涂布機、卷繞機、分條機、模切機等 前兩個工序段的設備生產及加工要求較高,因而售價較高。后兩個工序段對產品一次質量影響相對較小,對設備要求也相對較低,相應的售價較低。

中國鋰電設備行業起步于上世紀末,初期的關鍵設備均依賴于進口。2003 年,我國開始具有簡單鋰電設備的生產能力。近年來,隨著市場需求的快速增長,鋰電生產廠商開始大規模擴張產能,一批具有較強研發和制造能力的鋰電專用設備制造商相繼登上舞臺。

鋰電設備需求預測

中國化學與物理電源行業協會統計數據顯示,隨著各動力電池企業產能擴張步伐的加快,鋰電設備行業國產化率也同步提升。2016 年動力鋰電池出貨量為 30.5Gwh,假設每1GWh 鋰電池產能的鋰電設備平均價格為 5 億元/GWh,并假設未來 4 年動力鋰電池占比由 50%提升到 70%。根據前述需求測算的 2016-2020 年中國動力鋰電池需求分別為 30.5、43、61、86、105GWh。同時假設鋰電設備的前段國產化率由 65%提升到 85%,后段國產化率由 90%提升到 92%,前段及后段設備比例維持 6:4,我們預測 2016-2020 年國產鋰電設備投資需求將由 102 億元先升后降,達到 119.16 億元。

鋰電設備行業迎整合浪潮,馬太效應促使份額集中于龍頭。目前國內市場競爭格局尚未定型,行業還未出現技術及規模優勢明顯,單獨引導行業潮流的超級巨頭。根據 GGII 統計,國內涉及鋰電池生產設備領域的企業有 200 多家,但僅先導智能、新嘉拓、贏合科三家企業 2015 年產值超過 3 億元,而其他 200 多家收入均不超過 1 億元。隨著行業新規加速鋰電池行業優勝劣汰,未來 支持政策 及 貼重點將向大型電池廠 商 傾斜 ,看好綁定優質客戶的鋰電設備龍頭企業。

主站蜘蛛池模板:

国产精品人妻一码二码尿失禁|

国产精品美女久久久|

亚洲第一在线综合网站|

久久午夜夜伦鲁鲁片无码免费|

天天躁日日躁狠狠躁婷婷高清

|

动漫?c?黄扒衣服漫画|

综合无码一区二区三区|

成品人视频ww入口|

亚洲a∨无码自慰专区|

国产精品人成在线观看|

成人va亚洲va欧美天堂|

女人高潮喷水毛片免费|

日本免费高清一本视频|

日产精品一区二区|

男人进入女人下部视频|

无码喷水一区二区浪潮av|

亚洲国产精品久久青草无码|

人妻精油按摩bd高清中文字幕|

久久久久久国产精品免费免费|

亚洲第一极品精品无码|

丰满大爆乳波霸奶|

欲妇荡岳丰满少妇岳|

久久精品卫校国产小美女|

中国肥老太婆高清video|

秋霞av鲁丝片一区二区|

波多野结衣一区二区三区av高清

|

久久人人爽av亚洲精品天堂|

日本大片免费观看视频|

老太做爰????视频|

尤物av无码国产在线观看

|

一本清日本在线视频精品|

久久久受www免费人成|

久久只有这里有精品4|

国产精品人人妻人人爽麻豆|

午夜福利一区二区三区在线观看|

色欲综合视频天天天综合网站|

日本免费一区二区三区四区五六区|

aⅴ亚洲 日韩 色 图网站 播放|

国产在线精品一区二区三区不卡|

中文字幕乱码人妻二区三区|

亚洲丰满熟女一区二区哦|