電池級溶劑產品鏈豐富,生產要求極高,不同的產品純度將顯著影響其電化學窗口。

(1)電解液目前采用混合溶劑體系,在溶劑選擇方面需要滿足高 介電、低粘度、低熔點、高沸點、低成本等要求,通常會采用環狀碳酸酯 (EC/PC)與鏈狀碳酸酯(DMC/DEC/EMC)混配的模式;

(2)電池級溶 劑種類豐富,可延伸產品較多,而溶劑的氟化處理及含硫溶劑都是產業發展 重點方向,能分別滿足鋰電池不同的性能要求;

(3)電池級溶劑對純度要 求極高,而純度將影響其電化學窗口,因此溶劑的精餾精制在工業化生產中至關重要。

電池級溶劑行業格局優異,長期增長空間廣闊。

(1)與偏大宗的工業級溶 劑不同,電池級溶劑難度極高,有能力從事的企業數量較少,主流溶劑無論 是 DMC、EC 還是 EMC,龍頭企業占比都在 40%左右,CR2 都在 50%- 70%左右,因此行業格局較為優異;

(2)展望未來,跟隨鋰電池及電解液需求增長的步伐,到 2025 年電池級溶劑需求將達 86 萬噸,約為目前需求 的三倍,長期增長空間廣闊。

需求旺盛下電池級溶劑價格堅挺,產業鏈盈利非常可觀。

目前下游電解液需 求旺盛,支撐電池級溶劑價格維持高位,無論是 PO(環氧丙烷)還是 EO (環氧乙烷)路線,產業鏈盈利都十分可觀。從趨勢來看,核心的電池級 DMC 價格差走勢近期創出近四年歷史新高;前端的 EC 價格差有明顯抬升,PC 由于不是最主流溶劑,價格差仍處于較低水平;后端的 DEC、DMC 價格基 本與 DMC 趨同,因此兩者與 DMC 價格差相對穩定,值得注意的是,EMC 綜合了 DMC 和 DEC 的優勢,性能優異,更適合高鎳三元,目前價格更為 堅挺,未來不排除漲價可能。此外,我們也大致定量地測算了每個溶劑產品 的利潤情況,具體測算可見報告第三部分圖表。

一、電池級溶劑產品鏈豐富,要求極高電解液采用混合溶劑體系,綜合各產品不同性能

電池級溶劑要滿足高介電、低粘度、低熔點、高沸點、高燃點、低成本等特征。電解液為鋰電池的 核心基礎材料之一,其主要由電解質(六氟磷酸鋰)、溶劑和添加劑三部分組成,其中溶劑主要起 到溶解鋰鹽作用,理想的溶劑應當具備以下特征:

(1)高介電常數,以保證溶解大量鋰鹽,以及 保證較低的離子導電電阻;

(2)低粘度,即流動性要好;

(3)與電池所有組件兼容(電池內部某 些組件之間是不能直接接觸的,只有電解液與構成電池的所有組件相互接觸);

(4)低熔點、高 沸點,即液態溫度范圍大;

(5)無毒、低成本、高燃點。一般要溶解大量的鋰鹽,溶劑需含有極 性比較強的官能團,一般以“C=O”、“C=N”、“S=O”和醚類官能團“—O—”為主,此外處于溶解性的考慮還要求溶劑的極性要高,即所謂的相似相容特征。

目前鋰電池電解液均采用混合溶劑體系,綜合各溶劑不同的優異性能。伴隨鋰電池和電解液的發 展,溶劑的使用也有一定的時代性,在 1991 年以前主要使用 PC(碳酸丙烯酯)和 DEC(碳酸二 乙酯),1992 年引入 EC(碳酸乙烯酯),1993 年出現 EMC(碳酸甲乙酯)、DMC(碳酸二甲 酯)和 MP(丙酸甲酯)等,此后溶劑體系幾乎保持不變。目前來看,單一溶劑已難達到電解液的 要求,液體鋰電池電解液都采用混合溶劑體系,主要是碳酸酯溶液,通常有一種碳酸酯的介電常數 高,有利于鋰鹽的溶解,如 EC 和 PC,另外一種或幾種碳酸酯的的粘度低,如 DMC、DEC、EMC 等。因此通常一種環狀碳酸酯與一種或多種直鏈碳酸酯的混合液可以構成良好的溶劑體系,其中 EC 由于介電常數遠大于 PC,具有良好的成膜性質(促進 SEI 膜的形成),以及較優的綜合性能 和較為合適的生產制造成本,成為環狀碳酸酯的主選;在鏈狀碳酸酯中,DMC 熔沸點溫度范圍較 窄,但介電常數和閃點較高,同時毒性小、生產工藝相對簡單、成本也相對較低,因此成為鏈狀碳 酸酯主流,而 DEC 和 EMC 由于熔點較低,可以擴展電解液溫度下限;此外其中 EMC 兼具 DMC 和 DEC 的特性,即良好的溶解性、介電常數高、低溫性能好,能有效提高鋰電池能量密度和放電 容量,延長電池使用壽命,成為鏈狀添碳酸酯溶劑中的優良選擇。

溶劑的氟化處理及含硫溶劑

溶劑的氟化處理和含硫溶劑同樣成為發展趨勢和研究重點。

溶劑的氟化:氟化處理,就是用氟元素(部分)取代有機溶劑中的 H 元素,可以增強溶劑的熱穩定性、提高抗燃能力、拓展電化學窗口,2000 年氟代苯類溶劑被引入電解液,2005 年 FEC(氟代 碳酸乙烯酯)也被引入,氟化處理成為提升溶劑性能以及開發添加劑的一種有效辦法,但氟化處理 的工藝比較復雜,一般會引入相應雜質,對純化要求較高。

含硫溶劑:含硫溶劑種類同樣較多,根據硫化物基本特征和結構,不同類別的含硫溶劑擁有不同性 能,整體可大致分為砜類、亞砜類、亞硫酸鹽類、磺酸酯類、硫酸酯類等五大類:

(1)砜類:如 TMS(環丁砜),在室溫下與 EC 一樣是固態,二甲基砜熔點較高,適合 150℃以 上的高溫鋰離子電池;

(2)亞砜類:如 DMSO,有很強的溶劑化能力、較高的介電常數、較合適的液態溫度范圍,此外 TMSO 性能也類似;

(3)亞硫酸鹽類:與碳酸酯結構類似,如 ES、PS、DMS、DES 等,可以作為 EC 體系的添加劑 或者共溶劑來使用,其中 ES 是陽極成膜添加劑,DMS 能改進低溫性能,也可以作為共溶劑使用;

(4)磺酸酯類:化學活性較高,不太適合鋰離子電池體系,其中 PS 可作為陰陽極成膜添加劑, 也可作為陰極保護劑;

(5)硫酸酯類:化學活性高,一般作為添加劑使用,其中硫酸乙烯酯可作為陽極成膜添加劑。

(1)雜環類碳酸酯:通常含有鹵素,可以降低熔點,改進 SEI 成膜特性;溶劑種類豐富,可延伸產品較多 除氟化處理和含硫溶劑外,溶劑還有眾多細分品種,它們各有特點,大部分可當做添加劑少量使用, 其他的一些溶劑產品及特點大致總結如下:

(2)線性酯類:低溫性能更為突出,可以氟化,氟化碳酸酯類可燃性低,有助于 SEI 膜的穩定;

(3)氟化氨基甲酸酯類:會形成高阻 SEI,降低容量;

(4)氟化醚類:可提高熱安全性,改進 SEI 組成;

(5)乙二醇硼酸酯類:鋰離子導電能力處于中等水平,但在 Pt 上的陽極穩定性好;

(6)砜類:特點是導電性好,同時陰極材料上的陽極氧化穩定性好,烷基氟化處理可以改進其在 碳基負極上的 SEI 化學;

(7)磺酰胺類:導電性中等,Pt 上陽極氧化穩定性差。

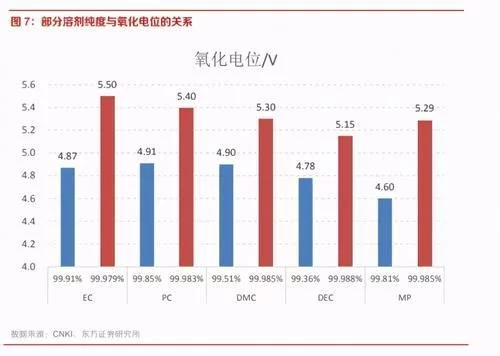

電池級溶劑純度要求高,純度將影響其電化學窗口

對于電解液用溶劑而言,溶劑的純度對鋰電池性能的影響至關重要,微量的雜質會明顯影響溶劑的 電化學窗口,進而影響電解液的性能。以氧化電位上限為例,通過提高溶劑的純度可以有效提高溶 劑的氧化電位上限,例如對于 EC,純度從 99.91%提高至 99.979%,氧化電位上限能從 4.87V 提高至 5.50V。而對于大部分溶劑,純度小于 99.9%時,其分解電位為 4.6-4.9V,提高純度就能夠提 高其氧化電位窗口,一般能達到 5.2V 以上。如果純度進一步提高,像主流的 EC、PC、DMC、EMC 和 DEC,其氧化電位上限可以分別達到 6.2V、6.6V、6.5V、6.7V 和 6.7V。

二、電池級溶劑行業格局較優,長期增長空間廣闊因此在電池級溶劑的生產過程中,溶劑的精制不可或缺,這也是電池級溶劑生產工藝的難點之一。 一般在環氧丙烷路線中,前端的碳酸丙烯酯(PC)粗品會進入薄膜蒸發器,在減壓環境下濃縮蒸 發,得到碳酸丙烯酯精品,再往后道與甲醇反應制得碳酸二甲酯(DMC),而碳酸二甲酯粗品也要 經過常壓精餾得到碳酸二甲酯精品,越往后端,帶入雜質的潛在可能性越高,如在后端電池級碳酸 甲乙酯(EMC)和碳酸二乙酯(DEC)的生產過程中,需要多道精餾,每一精餾環節對溫度和壓力 的控制也不盡相同,最終才能獲得純度在 99.99%以上的電池級溶劑產品。

電池級溶劑格局優異

與偏大宗的工業級溶劑不同,電池級溶劑由于催化劑選擇要求高、提純難度大,整體國內能做的企業偏少。以 DMC 為例,國內名義產能達到 92.6 萬噸,實際有效的產能也在一半以上,生產企業 數量較多,但大部分企業只能從事工業級 DMC 的生產,純度大概在 99.9%左右,而電池級 DMC 純度要求至少達到 99.99%,有些超純級產品要求甚至達到 99.999%,有能力生產的企業屈指可數, 國內目前基本只有四五家,此外有少數企業嘗試生產,格局更為優異,其中龍頭企業石大勝華占目 前電池級 DMC 產能一半以上。此外像電池級 EC 產能也基本集中在石大勝華、東營海科、奧克化 學、遼寧港隆、營口恒洋、中科宏業等少數幾家企業,技術難度更高的電池級 EMC 更是集中于石 大勝華、東營海科、遼寧港隆、遼陽百事達等少數企業,相較工業級溶劑而言格局十分優異。

電池級溶劑未來增長空間廣闊

電池級溶劑在電解液中的用量占比達到 80%-85%,因此電池級溶劑未來的需求也將跟隨下游電解 液及終端新能源汽車的發展而增長,從歷史來看,無論全球還是國內,電解液的產量均維持了穩步 持續增長的態勢,2020 年我們預計全球電解液的產量約為 34 萬噸,對電池級溶劑的需求約為 28.5 萬噸,國內電解液產量接近 24 萬噸,對電池級溶劑的需求約為 20 萬噸,供給主要集中于上述幾 家企業。

三、需求旺盛支撐電池級溶劑價格堅挺,產業鏈盈利非常可觀展望未來增長空間,2019 年全鋰電池出貨約 220Gwh,其中消費約 70Gwh、動力約 117Gwh、儲 能(包括電動工具)34Gwh,根據工信部規劃,到 2025 年國內新能源車占比要達到 20%,按照 2500 萬輛車、單車 60 度帶電量測算,2025 年國內動力電池裝機有望達到 300Gwh,再按照國內 40%占比測算,全球動力電池裝機量將達到 750Gwh,此外,隨著 5G 的推廣和儲能的快速發展, 到 2025 年 3C 和儲能電池出貨量有望分別達 125Gwh 和 70Gwh,屆時全球鋰電裝機有望達到 945Gwh,六年復合增速為達到 27.5%。而假設每 Gwh 電池需要電解液 1100 噸,溶劑添加比例 為 83%,則到 2025 年全球電解液需求將達 104 萬噸,對溶劑的需求將達 86 萬噸,大致是目前市 場規模的三倍。此外,我們也觀察到國內電解液企業的擴產規劃,到 2020 年國內主流電解液企業 產能約為 38.2 萬噸,而長期這些企業在國內外的擴產計劃達到 68 萬噸,未來合計總產能超過 106 萬噸,在疊加海外電解液企業,基本能夠保證未來鋰電池需求,因此未來對電池級溶劑的需求也預 將與電解液擴產規劃保持一致。

電解液需求旺盛,支撐電池級溶劑價格維持高位

從 2020 年下半年以來,受益于終端新能源汽車銷量高增長,電解液排產和出貨持續提升,月度產 量從 6 月份的 1.8 萬噸提升至年底的接近 3 萬噸,而溶劑在電解液中占比約為 80%-85%,因此整 體需求也跟隨下游大幅增長,而電池級溶劑價格也得以維持高位。與工業級溶劑相比,目前電池級 溶劑可謂走出了獨立行情,以 DMC 為例,其工業級產品已經從高點 1.45 萬/噸跌至 7600 元/噸, 且價格還有進一步下探的可能,而電池級 DMC 價格從高點的 1.7 萬/噸跌至目前 1.4 萬/噸,價格 已基本穩住,而兩者的價差也在同一時期持續擴大,電池級 DMC 的技術溢價愈發體現。此外,其 他的幾個電池級溶劑產品像 DEC、ECM、EC 和 PC,價格同樣堅挺,在需求強支撐雖從高點有所 回落,但目前價格也基本穩住,尤其像 EMC 價格前期不僅沒有下跌,近期甚至又出現上漲態勢。

主流溶劑從合成工藝上來看主要有兩條路線:(1)丙烯 → PO → PC → DMC → DEC/EMC; (2)乙烯 → EO → PC → DMC → DEC/EMC,關鍵中間產物分別為 PO 和 EO,而后端的 DEC 和 EMC 都可以由 DMC 與乙醇反應合成。從終端產品來看,DMC 是核心橋梁,能串聯起另 外四個溶劑品種,因此它的價格和盈利對產業鏈具有一定指導意義。此外,在丙烯路線中會副產丙 二醇,在乙烯路線中會副產乙二醇,兩個副產品同樣可以分擔成本并增加利潤,在考慮溶劑產業鏈 盈利時也必須將其納入考慮。電池級溶劑產業鏈盈利十分可觀

從前端原料來看,目前 PC、EC 與原料的價格差從低位有所回升,其中 PC 由于不是主流溶劑, 價格偏低,因此其價格差處于相對較低水平,而 EC 屬于主流溶劑,在強需求支撐下價格較好,疊 加 EO 價格相對較低,導致 EC 與 EO 的價格差近期有明顯抬升。

如果從全產業鏈角度來看,電池級 DMC 的價格差能更好地顯示行業景氣度,我們分別測算了電池 級 DMC 與 PO、EO 的價格差,并且將副產物的降本增效納入考慮,其價格差走勢如下圖所示, 我們可以觀察到近期無論是 PO 路線還是 EO 路線,整體價格差水平都處于近四年的歷史新高,足 以反映全產業鏈盈利的景氣程度。此外,我們也測算了 EMC 與 DEC 的價格差走勢,由于 EMC、 DEC 價格與 DMC 基本趨同,導致兩者價格差基本處于穩定區間。值得注意的是,其中 EMC 由于 性能優異,適合高鎳三元,目前需求較為景氣,而價格也有上漲趨勢,我們預計未來 EMC 與 DMC 的價格差將有所擴大。

此外,我們也從量化角度對上述五個主流溶劑產品的利潤進行大致測算,在目前靜態價格水平、考 慮副產及一定的費率假設下,我們評估目前從前端原料(PO 或 EO)開始計算,EC 的噸凈利在 3500 元/噸以上;PC 由于產品最小眾有所虧損;電池級 DMC 在 PO 路線下,噸凈利約為 5400 元 /噸,在 EO 路線下噸凈利約為 5000 元,兩條工藝路線下盈利均非常可觀;此外 DEC 噸凈利約為 5300 元,EMC 噸凈利高達 8000 元以上,與上文價格差趨勢均保持一致。

投資建議電池級溶劑技術難度高、行業格局優,未來市場空間寬廣,屬于新能源汽車產業鏈中較優的賽道, 而當前受新能源汽車高景氣影響,電池級溶劑需求旺盛,供給偏緊,整體價格存在上漲可能,而當前產業鏈盈利也較為可觀,溶劑企業盈利相較 2020 年有望得到明顯修復,建議關注石大勝華(電 池級溶劑行業龍頭)、新宙邦(擬投產 5.4 萬噸電池級溶劑項目)、奧克股份(新投產 2 萬噸電池 級溶劑項目)!

風險提示新能源汽車銷量不及預期,影響電解液及電池級溶劑需求。電池級溶劑最主要的終端應用還 是在鋰電池及新能源汽車,如果受政策、宏觀環境等因素影響導致新能源汽車消費不及預期, 那么電解液及溶劑需求也將不及預期,最終影響溶劑相關企業銷售及盈利。

行業格局惡化或競爭加劇的可能性。電池級溶劑賽道較好、空間廣闊,雖然存在一定技術難 度,但當期盈利較為可觀,未來不排除產業鏈相關企業切入電池級溶劑行業,如工業級溶劑 企業、產業鏈上下游相關企業等,如果想切入企業較多,未來行業競爭可能會加劇。