據統計,2012年1—11月,我國累計生產鉛酸蓄電池16000.7萬千伏安時,較去年同期累計同比增長25.41%。其增長速度仍然是處在“飛速”的狀態。雖然國內鉛酸蓄電池的發展表面上形勢大好,但是,除受傳統技術“瓶頸”的制約外,一方面受“環保風暴”的影響,另一方面行業內部的惡性競爭,首次出了產能過剩、價格戰硝煙彌漫、利潤空間大幅縮水,觸“痛”了大多數蓄電池企業的中樞神經,給整個蓄電池產業帶來了嚴峻的思考和挑戰。

2013年,對整個蓄電池產業來說,挑戰和機遇并存,行業內部競爭將會進一步加劇,市場供求矛盾將進一步突出,轉型升級壓力將更加艱巨。整個2013年,蓄電池企業將會深刻地感受在“爬坡”發展。

一、環保整治中鉛酸電池行業的生產現狀及生產環境變化

2013年,中國經濟預計將進入中速增長階段,一系列的宏觀政策,貨幣及財政等方面的變化將會出現,蓄電池行業應該有思想準備。

縱觀全球,2013年也會出現很多不確定的變數。隨著中國周邊領土、領海爭端的加劇,遠東局勢的動蕩,受地區不穩定因素以及世界經濟復蘇艱難的影響,也將對整個國內經濟帶來難以預料的變局。蓄電池行業前景變化是肯定的。

但是,我國隨著基礎工業、高新工業、國防工業、城鎮化等發展步伐的加快,蓄電池的應用領域將會進一步拓展,蓄電池市場也將會迎來更大廣闊的發展空間。

2013年,行內企業之間明爭暗斗的“暗流”將會更加洶涌,市場上的“肉搏”戰,規模上的“裸身”戰,價格上的“流血”戰,以及手段上的“挖腳”戰,都會發生或有可能發生。這將成為今年蓄電池行業的最大擔憂。如果任其無序發展、惡性競爭,最終只能會導致整個蓄電池產業的“崩堤”。因此,2013年要實現整個蓄電池產業的持續健康發展,必須要堅持走“和諧共處、合作共贏、共同發展”之路。

強者恒強是鉛酸電池行業總的發展趨勢。本世紀初,國內鉛酸蓄電池生產企業數量一度達到超過3000家,到2011 年鉛酸蓄電池企業數量下降到1500家。行業整合、小型企業淘汰是企業數量下降的重要原因,此外國內對重金屬污染治理力度的加大也是企業數量變化另一個重要因素。2011 年~2012 年,鉛酸蓄電池受到更嚴格的行業準入和環保要求管理,并隨之關停了一大批技術水平落后的小規模企業。至2012 年底,全國鉛酸蓄電池生產企業已下降到400家左右。

動力電池的技術發展成熟程度是新能源汽車技術發展路線的基礎,新能源汽車的市場化應緊緊依靠動力電池的技術發展。鉛酸蓄電池往往被認為不適合于電動汽車,但是,經過技術人員的努力,鉛酸蓄電池性能得到很大提高,主要是以往的電動助力車用密封鉛酸蓄電池企業,將建立在電動助力車密封鉛酸蓄電池的經驗用于低速電動汽車密封鉛酸蓄電池開發,得到很大的成功。其可以實現一次充電行駛里程100-250Km的效果,使用壽命達到2年到3年,由于具有結構簡單、操作便捷、動力電池技術成熟、成本低廉,倍受老年朋友、上班一族、甚至白領階層的青睞。

低速電動汽車目前面臨的問題:一是沒有相關政策支持,只要國家或者地方政府出臺政策支持,甚至只要不打壓,一定會有較好的市場前景。二是進入企業大多不是正規的汽車企業,質量管理水平低下,產品安全性和質量問題較多,往往被冠以“山寨”符號,需要在運作過程中不斷提高,才能有較好的發展。三是蓄電池技術及配套件技術水平有待進一步提高,特別是蓄電池使用故障率偏高,壽命不夠理想,低溫性能欠佳、不能快速充電等等。可喜的是目前國內一些動力鉛酸蓄電池企業已經研發出來性能較好的電動汽車用鉛酸蓄電池,可以實現高功率、長壽命、低溫性能優良的先進產品,這將有力推動低速電動汽車的市場化。

二、從下游采購企業角度對原料供應商的要求與采購策略

鉛酸蓄電池行業在動力電池這一新型產品近十余年的快速發展推動下,已經開始形成對規模化管理的新要求。傳統鉛酸蓄電池企業由于企業規模有限,對產品價值傳遞的供應鏈管理則一直處于較松散的管理狀態。有限的產能規模對于材料的供應要求,也較難形成有前瞻引導性的供應商管理需求。以電解鉛為例,動力電池產品形成規模初期,鉛廠供應時都以貨到付款,甚至可以接受一段時間的帳期付款條件。但隨著動力電池對原材料需求的加大,同時資源類金屬產品的特性顯現,自2004年以后,鉛材料多以現金交易方式進行。鉛冶煉廠作為供方顯現出賣方市場的強勢地位。

但動力電池行業的快速發展目前也已經進入到一個新階段。利潤空間已經被壓縮到成本的邊緣。規模化企業從價值管理的角度出發,對供應鏈必然有新的要求。傳統意思上的直接采購價格已經不再是企業追求的指標。為實現綜合性價值鏈條向客戶的有效傳遞,材料供應商也需要依托所供應的材料提供特定的價值服務。

鉛材料是鉛酸蓄電池產品中成本的最重要組成部份。過去,鉛材料的采購價格單一以各有色金屬網站公布的現貨價格作為參考。在此基礎上與各供應商進行價格商討確定。少數企業老板會以個人方式參與國際期貨市場,但企業在期貨市場的參與程度基本沒有。2011年,上海期貨交易所推出國內期貨交易品種。雖然目前大部份蓄電池企業對于期貨市場仍然觀望狀態。但期貨市場價格的變化對采購業務的影響已經日趨明顯。由此形成的鉛采購價格形成機制,也由原來以有色金屬現貨網站報價為參照,變成以有色網站報價、期貨市場價格為參照的多種價格形成機制。更不排除大型企業未來將借助期貨市場進行套期何資的采購操作。而這些變化,必定要求鉛材料供應商具備與需求企業一直的價值分析觀點。特別是指導采購人員正確認識價格形成機制及期貨的相關特點,對于材料供應商與采購企業之間形成戰略結盟的重要作用。

有效的價值傳遞必然對產品質量有對應要求。過去的鉛材料供應僅以國標一號鉛標準作為依據,但采購企業在實際使用過程中會發現出渣不同的困擾。依據價值傳遞的觀念要求,供應商需要對材料實際使用的工藝進行更深入的了解。結合使用者的客觀環境,對應提出微元素的質量管理建議指標,借此推動價值鏈條向客戶的有效傳遞。因為殘渣的產生對于供應鏈的價值傳遞是無效的,而這些浪費最終只能由客戶買單。只有供應鏈全價值傳遞觀念,才可能保證材料供應商在市場中的絕對地位。近一兩年,一些生產企業與鉛冶煉企業共同探討,改變原有的錠狀材料,而改成以鉛粒方式進行供應。由此形成了電池生產企業的材料、能耗節省,同時降低了環保污染的風險產生。更重要的是對于冶煉企業而言,并沒有增加成本。由此一舉多贏的舉措必定會推動供應商地位的轉變。

作為材料供應商,在材料運用技術上應處于主導地位。材料特性的技術分析與改進,對于單一純金屬而言可能沒有太多空間,但對于合金材料卻有極大的潛力。作為蓄電池企業一直依企業自身條件進行改善和開發新材料。但作為材料供應商的技術拓新實力,卻是未來價值鏈條的原動力。企業只有不斷推新產品才可能處于價值鏈中有權重的組成部份。金屬材料特別是合金材料的推出,更需要金屬企業與電池生產企業共同推動。而新材料的推出與需求開發,將促進產品在客戶中處于領先地位。同時也確保了企業自身在市場競爭中的地位。

對于企業采購而言,市場的變化也提出了新的挑戰。采購人員需要對金融政策、材料技術、客戶價值等多個領域有充分了解。并結合企業的經營策略,在資金、技術、管理前提條件創建出有效的采購實施策略與措施。

三、鉛酸蓄電池的生存和發展有巨大的空間,前景樂觀

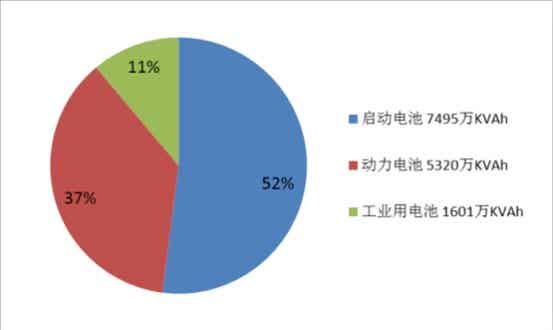

“十二五”期間(2011 年~2015 年),鉛酸電池的各細分市場仍有巨大的成長空間,一方面,汽車、電動自行車市場保有量以及3G 基站數量大幅增加,新增電池數量將保持穩定增長,替換電池數量也會大幅攀升。另一方面,新能源(風能,太陽能)在政策鼓勵下發展很快,這也將帶動儲能用鉛酸蓄電池市場的成長。目前,各個領域鉛酸蓄電池的需求量為:啟動用電池為7495 萬KVAh,產值約600 億,是最大的市場;動力用電池約5320 萬KVAh,產值約372 億;而工業用電池產量約1601 萬KVAh,產值約120 億。2012年主要市場需求如下圖:

1、汽車電池市場

汽車銷售帶動啟動電池強勁需求,售后維護市場蘊含大機會,龍頭領跑市場。 在中國這個全球最大汽車銷售市場大背景下,啟動用鉛酸蓄電池市場銷量將持續高速增長,因為啟動用鉛酸電池增長率的變化趨勢與汽車行業增長趨勢基本一致,隨著我國過去幾年新車銷售的快速成長,存量汽車數量顯著上升,售后維護用鉛酸蓄電池的需求也會逐步釋放,預計未來幾年啟動用鉛酸蓄電池產量增速將穩定在10% 左右。目前龍頭企業為風帆和駱駝,兩家共占去市場份額的48%。

在傳統汽車起動電池改進方面,汽車怠速停止起動系統(ISS)是一種新型的節能技術產品,搭載汽車怠速停止起動系統的汽車可降低車輛3~10%左右的油耗和二氧化碳的排放,燃油汽車逐步向著具備起停系統的汽車發展。由于ISS產品具有良好的燃油經濟性且可減少噪聲,近年來在國內外發展迅速。

2、動力電池市場

動力電池成長:市場高速成長,寡頭壟斷格局難撼動,動力電池是伴隨著電動自行車而生的新興市場,目前的市場狀況基數龐大,市場強勁,目前該行業雙雄獨大—超威,天能兩家企業,市場占有率遙遙領先其他企業,2011年高達40%,而2012年則占有70%的市場份額。

[---分頁標志符---]

3、儲能電池市場

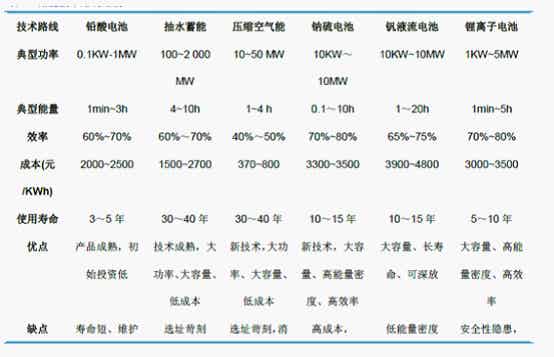

2011 年風電裝機容量62364MW,光伏裝機容量2700MW,按每1/10 功率的裝機容量安裝儲能裝置,儲能時間按1小時計,則儲能市場的需求在6505MWh,以每KWh 儲能電站平均建設成本3000元計,則總市場195億。預計到2015年風電裝機容量達到100GW,光伏裝機容量達到5GW,儲能市場需求將達到10000MWh,總市場達300億,預計年均增長率19%。 目前儲能領域上比較受關注的技術方案有抽水蓄能、壓縮空氣能、液流電池、鈉硫電池,鋅-空氣電池等,鉛酸蓄電池因為產品成熟,價格低廉, 在目前也有比較強的競爭力。

先進鉛酸蓄電池的市場新增長點包括:

動力鉛酸蓄電池:電動自行車、電動摩托車、低速電動汽車(<70km/h)、小型純電動汽車、農用電動三輪車等;

輔助動力鉛酸蓄電池:微混合動力汽車(MHEV)、中等混合動力汽車;

太陽能、風能儲能鉛酸蓄電池;

智能電網、家庭微智能電網的儲能鉛酸蓄電池;

汽車啟動鉛酸蓄電池:SLI、ISS電池。

1.卷繞鉛酸蓄電池

卷繞電池OPTIM公司開發的卷繞電池,被江森收購,主要用于軍方市場和高端汽車起動和混合動力市場。江森的這一舉動,使得該項技術被許多企業重新重視起來。

卷繞電池具有超高的功率密度,可以大大提高汽車的啟動能力,同時又由于其具有高功率回收電量的能力,可以滿足輕混混合動力汽車節能的要求。卷繞電池裝備也逐漸走向成熟,能批量生產的設備已經開發出來,卷繞電池將會逐漸批量應用于啟停汽車和輕混混合動力汽車。一旦在汽車上大批量應用,可能降低鉛耗用量。而隨著其在混合動力汽車上的應用,將有產量增長趨勢。

2、鉛炭電池

(1)添加型鉛炭電池

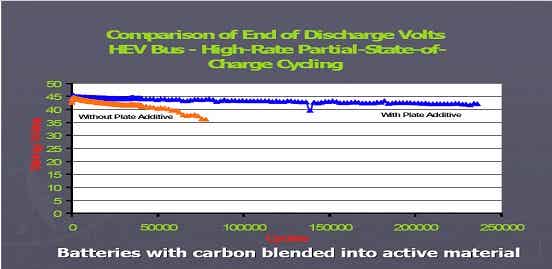

美國江森、東賓、EXID等,中國也有許多公司正進行研發,有望近期獲得成功。另外,EnerG2 公司的碳技術將大大改善VRLA電池在應急條件下的使用性能,用于HEV到備用電源、儲能電源。

加碳電池HEV BUS 高倍率PSoC循環壽命的比較

添加型鉛炭電池最現在已經批量應用與起停汽車,江森自控(JCI)2011.9.14宣布,計劃投資1億美元在中國建設一座新廠,以生產使用環保啟停技術(ISS)的汽車電池。預計將于2013年初投產,到2015年每年將生產240萬只啟停電池。江森自控預計,到2015年全球啟停汽車市場的規模將增至3500 萬輛。該公司計劃未來4年內在全球范圍投資5.2億美元,以擴大啟 停電池生產,包括在德國投資2.8億美元,在美國投資1.4億美元, 在中國投資1億美元。江森自控在德國的工廠目前每年生產1100萬只ISS電池。該公司還計劃在美國增加680萬只ISS電池的產能。

(2)骨架型鉛炭電池

法國Dr. Angel Kirchev等正極負極均采用蜂窩碳板柵代替鉛合金板柵在低和中等放電倍率下活性物質利用率提高到50%,全放電深度下的循環壽命超過150次。該項技術也能作為降低鉛耗量的方案,技術還不具備量產的階段,但是值得期待的。

(3)泡沫鉛炭電池

美國Firefly energy公司研發,但是該技術已轉讓給印度ET公司,由于該技術泡沫鉛制作成本高,并且集流體的連接和可靠性有些難度,預計要實現大批量生產的可能性不大,多數業內認識不太看好。

(4)純炭負極鉛炭電池

美國Axion制造的鉛-碳電池,Axion 和Exide公司獲得政府3430萬美元資助并且Ax i on 公司將為華盛頓海軍碼頭零能建筑提供Pb-C電池儲能系統。該技術由于負極采用碳,不存在鉛酸蓄電池負極硫化問題,對于需要高功率和低荷電狀態工作及低溫條件工作是一大優勢,唯一的缺點是其比能量比常規鉛酸蓄電池低50%。在比能量要求不高的儲能系統,將有較大作為。同時,隨著對功率和結構的逐步優化,我們認為在混合動力汽車上也將有一定市場前景。

3、雙極性鉛酸蓄電池

EFFPOWER公司開發了改進型雙極性鉛酸蓄電池應用與HONDA insight中混混合動力汽車上應用。但是,目前由于雙極性鉛酸蓄電池每單體蓄電池僅僅只有1對電極,其容量十分有限,能否成功關鍵在于能否將蓄電池容量做大,如果容量不能做大則需要并聯或者串聯較多的單體電池,其可靠性和一致性將是這項技術的主要問題,如果取得進展將在混合動力汽車上有一席之地。

四、面對5%的消費稅傳言,如何將成本、收益與政策結合

2012年9月13日,國家財政部、稅務總局兩部門辦公廳聯合向國家發改委、環保部、工信部三部委辦公廳和中國電池工業協會下發了《關于征求對電池產品征收消費稅的意見的函》(財務稅〔2012〕28號),提出了對鋅錳電池、氧化汞原電池、氧化銀電池、鋅空氣電池等堿性電池;鎘鎳電池、鎳鐵電池、其他電池(含部分鉛酸蓄電池)等二次電池產品征收5%的消費稅,但也提出部分電池產品免征消費稅,如:新型結構(卷繞、拉網、連鑄連軋、擠膏管式電極、膠體等)動力蓄電池和儲能或備用型鉛蓄電池;氫鎳電池、鋰離子電池、超級電容器、燃料電池、太陽能電池等。

根據上述情況,針對開征消費稅可能對企業的成本、收益造成影響企業的應對措施:

1、采用新工藝生產,爭取免繳消費稅。財政部已定對二次電池工藝生產的產品給予免征消費稅:新型結構(卷繞、拉網、連鑄連軋、擠膏管式電極、膠體等)動力蓄電池和儲能或備用型鉛蓄電池;氫鎳電池、鋰離子電池、超級電容器、燃料電池、太陽能電池等。

2、強化成本控制,降低生產成本。通過建立原輔材料供應商戰略合作伙伴關系,實施共進共退價格機制,降低產品退貨率,提升財務管理,加強行政費用支出管控等,降低產品經營成本。

3、開發新產品,提升產品利潤水平。通過著力開發競爭力強、不搞同質化、附加值高的新產品,提升產品利潤水平,確保公司收益的穩定增長。

4、協調行業龍頭企業,適當提高產品價格。

5、建立合理的價格體系,降低消費稅對企業收益的影響。針對消費稅的繳稅方式,設計合理的出廠價格與終端價格體系,實現合理避稅。

6、通過強化爭取高新技術企業稅收優惠政策,減少所得稅支出,增加公司收入。